Comunicato Informativo

Ecco come saranno strutturate le nuove misure per le agevolazioni alle imprese per gli investimenti in beni strumentali e FER (Ex Transizione 4.0 e 5.0)

A cura di: Bringhenti Lorenzo – Amministratore Unico

Questo articolo riporta informazioni relative allo stato di fatto al 07/01/2026, ovvero alle novità introdotte dalla nuova legge di bilancio 199 del 30/12/2025 recentemente approvata, che stanzia circa 4 miliardi a questa nuova misura che denomineremo per il momento “Nuova Transizione 5.0”.

Ricordiamo che per la piena operatività della misura è necessario un decreto attuativo del MIMIT con approvazione di MEF e Corte dei Conti. Fino alla data di emanazione di questo decreto la misura rimane di fatto inattiva. Di seguito si forniscono i dettagli della bozza di questo decreto in attuale approvazione presso il MEF e la Corte dei Conti.

Questa l’estrema sintesi della misura, a seguire i dettagli completi e i commenti sui singoli articoli:

- Il beneficio è l’iper-ammortamento a scaglioni con aliquote variabili tra 180-100 e 50%

- Il periodo agevolativo sarà di 2 anni e 9 mesi, ovvero dal 1/1/26 al 30/09/28 senza chiusure annuali e senza le consuete code aggiuntive salvo acconti entro il 30/09/28.

- Agevolabili solo beni materiali e immateriali prodotti in EU (con certificato di origine rilasciato dalla CCIAA di competenza, o un’autodichiarazione del produttore ai sensi del Reg. UE n. 952/2013).

- Agevolabili beni materiali + immateriali + beni FER (Pannelli FTV + altri beni)

- I beni strumentali agevolabili sono riassunti in Allegati IV e V che sostituiscono gli Ex Allegati A;B (storici), ma di fatto rimangono tutti quelli storici + diverse aggiunte in particolare sui software

- I pannelli FTV devono rientrare nelle categorie b) e c) della “Ex” Transizione 5.0 e anch’essi dovranno essere prodotti in EU

- Confermata la prassi digitale con uso del portale GSE anche per questa misura

- La misura è cumulabile con ZES e Sabatini

Testo della legge 199 del 30/12/2025, Legge di Bilancio 2026

Art.427: Ai fini delle imposte sui redditi, per i soggetti titolari di reddito d’impresa che effettuano

investimenti in beni strumentali destinati a strutture produttive ubicate nel territorio dello Stato, il relativo costo di acquisizione, con esclusivo riferimento alla determinazione delle quote di

ammortamento e dei canoni di locazione finanziaria, è maggiorato nella misura del:

- 180% per gli investimenti fino a 2,5M€

- 100% per gli investimenti > 2,5M€ a 10M€

- 50% per gli investimenti > 10M€ e fino ad un massimo di 20M€

in relazione agli investimenti di cui al comma 429

in beni prodotti in uno degli Stati membri dell’Unione europea o in Stati aderenti all’Accordo sullo

spazio economico europeo, effettuati dal 1° gennaio 2026 al 30 settembre 2028.

Art.428: Il beneficio di cui al comma 427 non spetta alle imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o sottoposte ad altra procedura concorsuale prevista dal regio decreto 16 marzo 1942, n. 267, dal codice della crisi d’impresa e dell’insolvenza, di cui al decreto legislativo 12 gennaio 2019, n. 14, o da altre leggi speciali o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni.

Sono, altresì, escluse le imprese destinatarie di sanzioni interdittive ai sensi del decreto legislativo 8 giugno 2001, n. 231. Per le imprese ammesse al beneficio, la spettanza è comunque subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Art.429: La maggiorazione di cui al comma 427 è riconosciuta per gli investimenti in:

a) beni materiali e immateriali strumentali nuovi compresi, rispettivamente, negli elenchi di cui agli allegati IV e V (ndr sugli allegati è stata fatta profonda integrazione delle categorie di beni ammissibili, si veda la fine dell’articolo per i dettagli) annessi alla presente legge, interconnessi al sistema

aziendale di gestione della produzione o alla rete di fornitura;

b) beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo anche a distanza ai sensi dell’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo 8 novembre 2021, n. 199, compresi gli impianti per lo stoccaggio dell’energia prodotta. Con riferimento all’autoproduzione e all’autoconsumo di energia da fonte solare, sono considerati agevolabili esclusivamente gli impianti con moduli fotovoltaici di cui all’articolo 12, comma 1, lettere b) e c), del decreto-legge 9 dicembre 2023, n. 181, convertito, con modificazioni, dalla legge 2 febbraio 2024, n. 11.

(ndr) I Numeri 1) e 2) riportano le seguenti categorie di pannelli:

- moduli fotovoltaici con celle con un’efficienza a livello di cella almeno pari al 23,5 %

- moduli composti da celle bifacciali ad etero-giunzione di silicio o tandem con efficienza di cella > 24%

Per entrambe le tipologie di pannelli, sia le celle che i moduli devono essere stati prodotti in EU. I pannelli devono essere inseriti all’interno di un apposito elenco ENEA (come già previsto dalla Ex Transizione 5.0).

Art.430: Per l’accesso al beneficio di cui al comma 427 l’impresa trasmette, in via telematica tramite una piattaforma sviluppata dal Gestore dei servizi energetici – GSE S.p.A. (GSE), sulla base di modelli standardizzati, apposite comunicazioni e certificazioni concernenti gli investimenti agevolabili.

Art.431: Il beneficio di cui al comma 427 è cumulabile con ulteriori agevolazioni finanziate con risorse nazionali ed europee che abbiano ad oggetto i medesimi costi, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione e non porti al superamento del costo sostenuto. La relativa base di calcolo è assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per i medesimi costi ammissibili. La maggiorazione del costo di cui al comma 427 del presente articolo non si applica agli investimenti che

beneficiano delle disposizioni di cui all’articolo 1, comma 446, della legge 30 dicembre 2024, n. 207 (vecchia Transizione 4.0 poi limitata dal governo a 2,2 Miliardi€).

Art.432: Se nel corso del periodo di fruizione della maggiorazione del costo di cui al comma 427 si verifica il realizzo a titolo oneroso del bene oggetto dell’agevolazione ovvero se il bene è destinato a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto, non viene meno la fruizione delle residue quote del beneficio, come originariamente determinate, a condizione che, nello stesso periodo d’imposta del realizzo, l’impresa sostituisca il bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori. Nel caso in cui il costo di acquisizione dell’investimento sostitutivo sia inferiore al costo di acquisizione del bene sostituito, la fruizione del beneficio prosegue per le quote residue fino a concorrenza del costo del nuovo investimento.

Art.433: Con decreto del Ministro MIMIT, di concerto con il Ministro dell’economia e delle finanze, da adottare entro trenta giorni dalla data di entrata in vigore della presente legge, sono stabilite le modalità attuative delle disposizioni di cui ai commi da 427 a 436, con particolare riguardo alla procedura di accesso al beneficio, nonché al contenuto, alle modalità e ai termini di trasmissione delle comunicazioni periodiche, delle certificazioni e dell’eventuale ulteriore documentazione atta a dimostrare la spettanza del beneficio (si vedano in calce all’articolo i dettagli contenuti nella bozza di decreto in approvazione da MEF e CdC).

Art.434: La determinazione dell’acconto dovuto per il periodo d’imposta in corso al 31 dicembre 2026 è effettuata senza tener conto delle disposizioni di cui ai commi da 427 a 436.

Art.435: Il GSE provvede sulla base di convenzione con il Ministero delle imprese e del made in Italy, alla gestione delle procedure di accesso e controllo dell’agevolazione, nonché allo sviluppo della piattaforma informatica di cui al comma 430, anche al fine delle esigenze di monitoraggio di cui al comma 436.

Art.436: Il Ministero dell’economia e delle finanze, sulla base delle informazioni trasmesse dal GSE e dal MIMIT, provvede al monitoraggio degli oneri derivanti dai commi da 427 a 435 al fine di prevenire l’eventuale verificarsi di scostamenti dell’andamento degli oneri dallo stesso derivanti rispetto alle previsioni e, qualora siano in procinto di verificarsi scostamenti dagli effetti finanziari attesi, il Ministro dell’economia e delle finanze provvede ai sensi dei commi da 12-bis a 12-quater dell’articolo 17 della legge 31 dicembre 2009, n. 196.

MODALITA’ ATTUATIVE DELLA MISURA

Questi i contenuti della bozza del decreto in attuale stato di approvazione al MEF e CdC

1. Tre le comunicazioni necessarie: Confermato lo “schema di gioco” Ex Transizione 4.0 ovvero:

- Una comunicazione preventiva che indichi l’importo complessivo degli investimenti programmati in ciascuna struttura produttiva (come nella vecchia T4.0) alla quale il GSE dovrà rispondere via pec con una conferma di accettazione “tecnica”.

- A questo punto ed entro 60 giorni le imprese dovranno inviare una comunicazione di conferma di avvenuto pagamento di almeno il 20% del valore di acquisto.

- Una comunicazione di completamento: al completamento degli investimenti (termine ultimo 15/11/2028) alla quale l’impresa dovrà allegare le perizie, attestazioni e certificazioni, attestanti l’effettiva realizzazione degli investimenti. Se la comunicazione riguarda più beni, la data di completamento coincide con quella relativa all’ultimo investimento effettuato.

A conclusione dell’iter l’impresa ottiene dal GSE una ricevuta di avvenuto invio rilasciata dalla piattaforma informatica. A quel punto il GSE, verificati il corretto caricamento dei dati e la completezza delle informazioni rese entro dieci giorni dalla ricevuta di avvenuto invio delle comunicazioni, comunica via pec all’impresa l’esito positivo delle verifiche effettuate ovvero i dati e la documentazione da integrare nel termine di dieci giorni.

2. Necessarie le perizie: attestati il possesso dei 5+2 requisiti tecnici ai quali si aggiunge l’obbligo di allegare la relazione tecnica

Per accedere al beneficio è necessario produrre una perizia tecnica asseverata corredata da un’approfondita analisi (relazione) tecnica, la quale ha il compito di comprovare che i beni possiedano le caratteristiche tecnologiche (ex 5+2). Nel caso specifico degli investimenti in energie rinnovabili, la perizia deve inoltre attestare il rispetto dei requisiti tecnici per l’autoproduzione e l’autoconsumo.

La redazione di tale documento è affidata esclusivamente a ingegneri o periti industriali iscritti nei rispettivi albi professionali, oppure a enti di certificazione accreditati, con l’importante vincolo che tali soggetti siano dotati di idonee coperture assicurative a garanzia della correttezza del loro operato.

Esiste una specifica eccezione per il settore agricolo, dove la perizia può essere rilasciata anche da dottori agronomi o forestali, agrotecnici laureati o periti agrari laureati, sempre nel rispetto dell’obbligo assicurativo.

Rimane la possibilità per investimenti con costo unitario di acquisizione < 300.000€ di produrre autodichiarazione ai sensi DPR 445/2000 firmata dal legale rappresentante dell’impresa.

3. Obbligo di certificazione contabile per tutte le imprese

La certificazione dovrà attestare l’effettivo sostenimento delle spese e la loro corrispondenza alla documentazione aziendale. Tale documento deve essere rilasciato da un revisore legale dei conti o da una società di revisione iscritti nell’apposito registro. Qualora l’impresa non sia obbligata per legge alla revisione legale, dovrà nominare appositamente un revisore iscritto nella sezione A del registro, il quale dovrà operare nel rispetto dei principi di indipendenza professionale.

4. Questo il dettaglio degli investimenti in beni FER

Gli investimenti in beni FER, sono agevolabili a condizione del rispetto, in linea di massima, delle stesse caratteristiche tecnologiche già chiarite con le FAQ T.5.0 ovvero:

- gruppi di generazione elettrica

- sistemi di accumulo

- trasformatori

- misuratori

- impianti per la produzione di energia termica utilizzata esclusivamente come calore di processo e non cedibile a terzi

- servizi ausiliari degli impianti

- gli impianti per lo stoccaggio dell’energia prodotta.

Tali investimenti possono riferirsi sia alla sede produttiva principale sia a beni ubicati in unità catastali diverse, purché collegate alla rete elettrica tramite punti di prelievo (POD) riconducibili alla stessa unità produttiva.

Per quanto riguarda gli impianti di autoconsumo, il decreto specifica che il loro dimensionamento deve essere calcolato considerando una producibilità massima attesa non eccedente il 105% “del fabbisogno energetico della struttura produttiva, determinato come somma dei consumi medi annui, registrati nell’esercizio precedente a quello in corso al 1 gennaio 2026, di energia elettrica e degli eventuali consumi equivalenti associati all’uso diretto di energia termica o di combustibili utilizzati per la produzione di energia termica ad uso della struttura produttiva”.

Sono infine disposti i massimali previsti per i sistemi di generazione dell’energia (in euro al kW in base alla tipologia), di fatto corrispondenti a quelli già inseriti nella Ex T.5.0.

- Fotovoltaico: da 1.420 €/kW (per impianti <20kW) a scendere fino a 840 €/kW (grandi impianti).

- Eolico: da 2.640 €/kW a scendere.

- Pompe di calore (Aria/Acqua): 1.560 €/kW fino a 1000 kWt.

- Per i sistemi di stoccaggio il massimale è fissato a 900 euro al kW/h

5. Controlli e verifiche a carico del GSE

Il GSE avrà il compito di controllare la documentazione e accertare che gli investimenti realizzati rispettino i requisiti tecnici e legali dichiarati dall’impresa. Per consentire tali attività è obbligatorio conservare e rendere disponibile tutta la documentazione probatoria, incluse fatture, documenti di trasporto, perizie e certificazioni, fino al decimo anno successivo a quello di completamento dell’investimento.

Se durante i controlli dovessero emergere irregolarità insanabili, false dichiarazioni, la mancata conservazione dei documenti o la cessione dei beni all’estero senza adeguata sostituzione, l’impresa decadrà dal diritto all’agevolazione. In caso di fruizione indebita, il GSE trasmetterà gli atti all’Agenzia delle Entrate per avviare il recupero dell’importo, che sarà maggiorato di interessi e sanzioni.

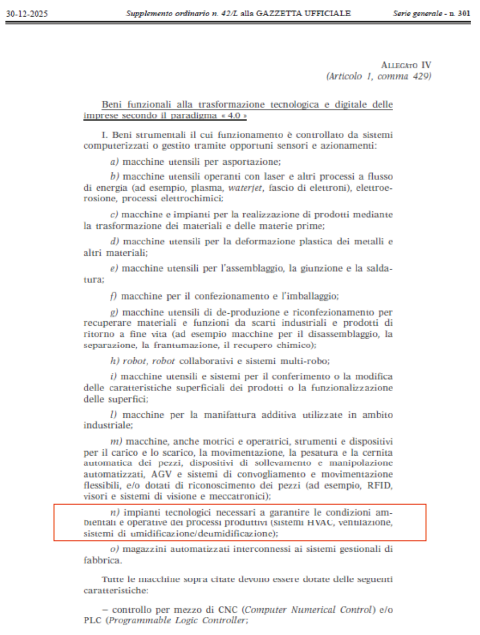

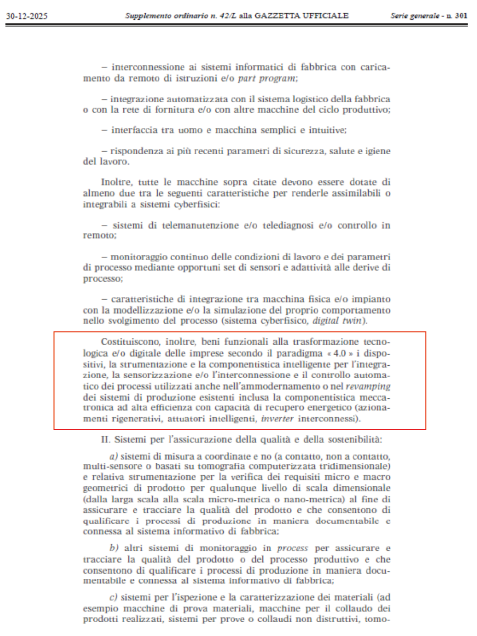

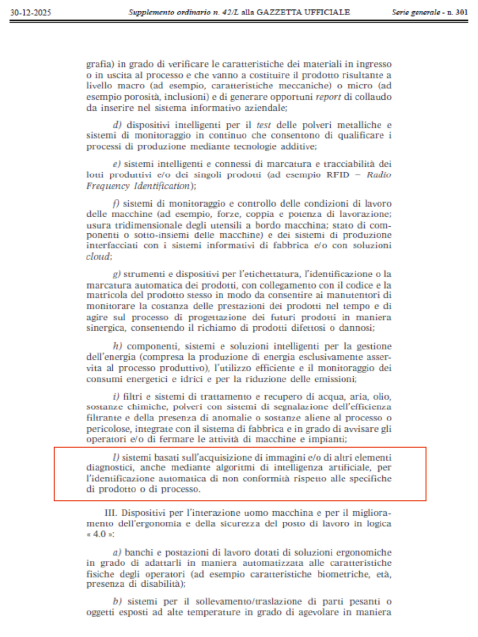

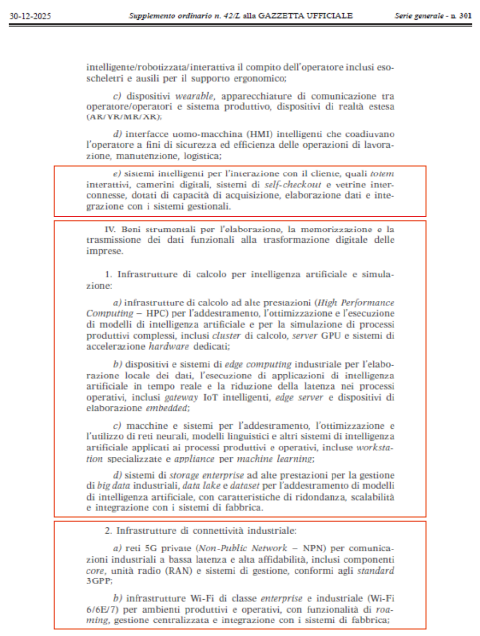

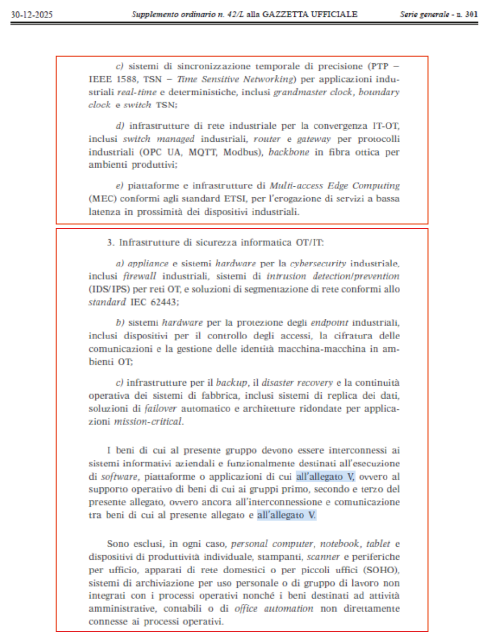

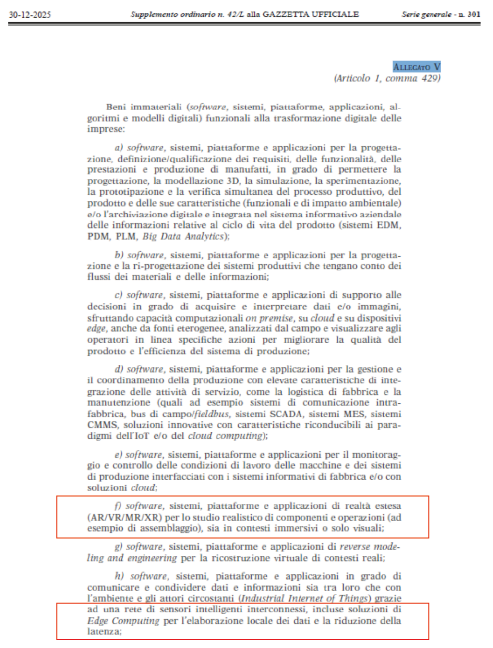

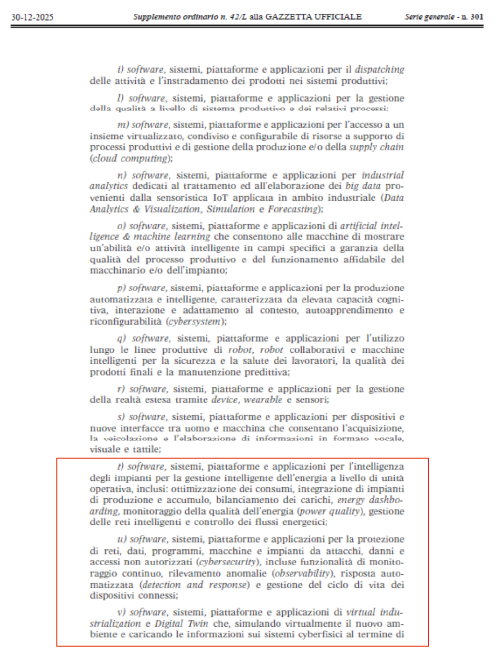

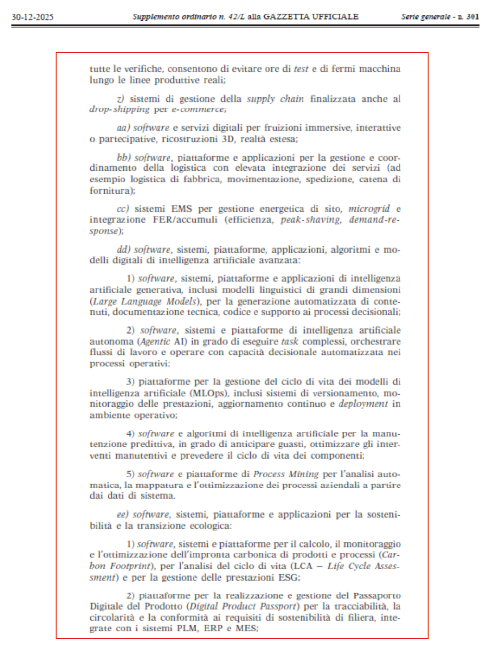

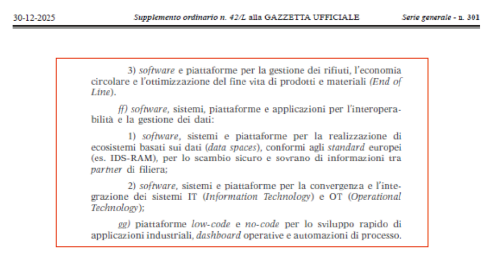

Si riportano di seguito i nuovi allegati IV e V della legge di bilancio. In rosso le novità introdotte rispetto agli Ex Allegati A; B della L. 232/2016.

Lorenzo Bringhenti

Info sull'autore