DATASHEET

DECRETO ATTUATIVO IPER-AMMORTAMENTO 2026-28

Rev.00 05/05/2026

A cura di: Bringhenti Lorenzo – Amministratore Unico

Il nuovo iperammortamento che prevede uno stanziamento pari a 9,8 miliardi € NON è ancora nei fatti utilizzabile, ma dal 04/05 è finalmente disponibile la versione finale del decreto attuativo firmato dai ministri D’Urso e Giorgetti e quindi teoricamente immodificabile (fino a prova contraria ovviamente).

Con il presente datasheet ve ne riassumo molto sinteticamente i pillar:

1) Periodo agevolabile (Art.2): Finanziabili i beni strumentali nuovi funzionali alla trasformazione tecnologica e digitale (Allegato IV e V alla legge) e gli investimenti in autoproduzione e autoconsumo da fonti di energia rinnovabile, completati dal 1° gennaio 2026 al 30/09/2028.

2) Data di completamento e non di prenotazione: Art.2 chiarisce che il completamento dell’investimento coincide con la data di effettuazione dell’investimento secondo le regole generali dell’articolo 109, commi 1 e 2, del TUIR. Sono quindi inclusi gli investimenti completati nel 2026, anche se gli ordini erano stati effettuati nel 2025. Per i beni acquisiti tramite leasing finanziario il completamento coincide con la data di consegna del bene all’impresa utilizzatrice, risultante dal verbale di consegna (o DDT di consegna). Per i beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo rileva invece la data di fine lavori.

3) Beni EU: Per i beni materiali e immateriali degli Allegati IV e V non è più richiesto l’acquisto di tecnologie “made in EU”, che rimane per i pannelli fotovoltaici, che possono essere scelti unicamente tra quelli iscritti nell’apposito registro ENEA alle lettere b) e c), che tuttavia rimangono sostanzialmente introvabili sul mercato.

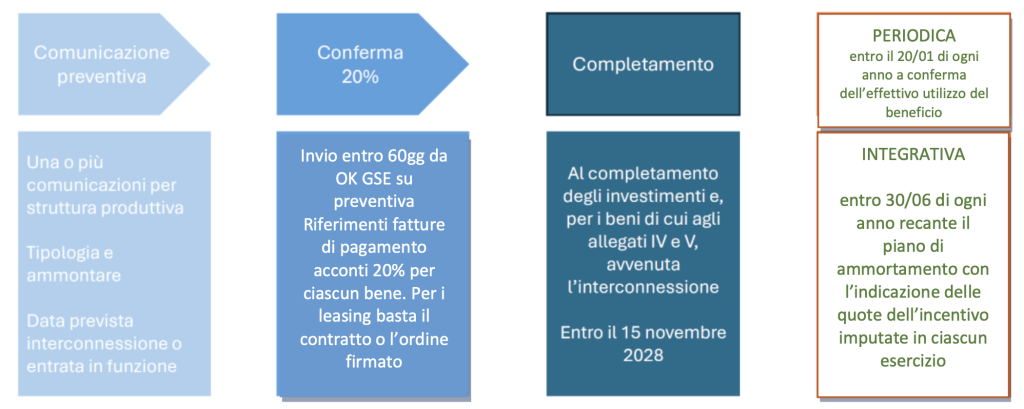

4) Serviranno 5 comunicazioni: al netto che NON ESISTE ancora la piattaforma GSE e quindi nessuno ad oggi può ancora usufruire delle agevolazioni, l’ Art.3 sancisce che la procedura di accesso al beneficio avvenga con 3 comunicazioni ordinarie + 2 comunicazioni periodiche e quindi un totale di 5 comunicazioni da effettuare sulla piattaforma GSE.

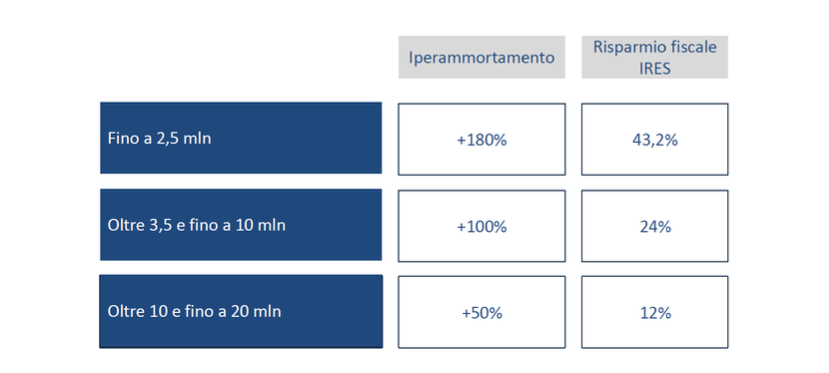

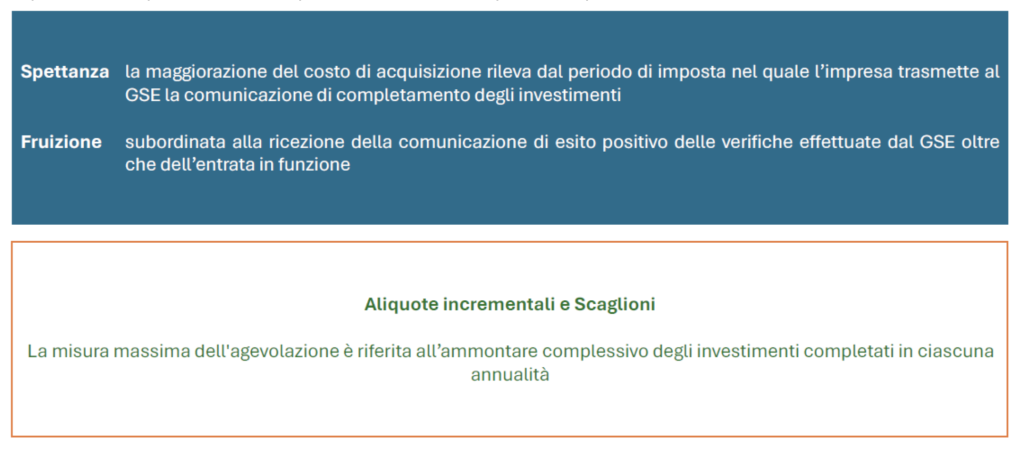

5) La maggiorazione rileva ai fini della determinazione delle imposte sui redditi a decorrere dal periodo d’imposta nel quale l’impresa trasmette la comunicazione di completamento. Questo imporrà alle imprese attente valutazioni sull’effettiva convenienza nel ricorrere a questo beneficio, in particolare per i beni di importo modesto e/o per le imprese con basso reddito.

6) Piattaforma GSE: I termini di apertura della piattaforma informatica del GSE e i modelli di comunicazione con relative istruzioni di compilazione ancora non esistono e saranno definiti con uno o più decreti direttoriali del MIMIT. Le imprese dovranno monitorare i canali istituzionali Incentivi.gov.it per conoscere la data effettiva di apertura della piattaforma.

7) Le Perizie: Confermata dall’ Art.6 la necessità di acquisire due perizie obbligatorie per tutti i beni, quella tecnica asseverata (o certificato rilasciato da istituto di certificazione) e quella contabile. Non è quindi prevista la possibilità di ricorrere a una semplice autodichiarazione per gli investimenti di basso valore, come invece accadeva con la 4.0 (ex limite dei 300.000€)

8) Beni finalizzati all’autoproduzione di energia da FER destinata all’autoconsumo. Rimangono agevolabili i gruppi di generazione dell’energia elettrica a scopo produttivo, i trasformatori a monte dei punti di connessione e i misuratori, gli impianti per la produzione di energia termica ad uso esclusivo come calore di processo (inclusi sistemi di accumulo) con elettrificazione dei consumi alimentata da energia rinnovabile autoprodotta o certificata tramite contratto ai sensi della deliberazione ARERA ARG/elt 104/11, i servizi ausiliari di impianto e gli impianti per lo stoccaggio dell’energia asserviti ai gruppi di generazione.

Attenzione ai seguenti aspetti:

a. sono esclusi i gruppi statici (UPS) che mantengono la loro funzione tipica di garanzia di continuità della fornitura, però estranea al perimetro dell’agevolazione.

b. gli investimenti in sistemi di accumulo (BESS) rimangono vincolati all’acquisto di nuovi sistemi di generazione di energia e ad essi proporzionati.

c. Il dimensionamento degli impianti fotovoltaici rimane vincolato (come già lo era nella Ex Transizione 5.0): producibilità non oltre il 105% del fabbisogno energetico, costo massimo ammissibile degli impianti fotovoltaici è anch’esso limitato a 1.420 euro/kW per impianti fino a 20 kWp a 840 euro/kW per potenze superiori a 1.000 kWp (moduli di tipo “b”). Qui rimane il sacrosanto dubbio della disponibilità di questi elementi prodotti in EU sul mercato, che al momento è veramente limitata.

Info sull'autore